鼎龙股份,北方华创的影子!

十年蛰伏,功成名就!

10年前,鼎龙股份还是一家“彻头彻尾”的打印复印耗材企业,以销售碳粉、墨盒等产品为生。

而自2012年开始研发CMP抛光垫后,其半导体材料布局之路便一发不可收拾。

2012年-2022年,鼎龙股份拓展了CMP抛光垫、CMP抛光液、晶圆制造光刻胶等不下6款半导体材料,研发费用也从早年的几千万上涨到2024年的4.62亿元,不可谓不猛烈。

可喜的是,鼎龙股份的研发投入并没有浪费,近年来公司每年都实打实有新增产品落地。

2022年,公司CMP抛光液、清洗液逐渐获得订单;

2023年,公司面板光刻胶中的薄膜封装材料TFE-INK通过认证并开始销售,还送样了5款半导体封装PI材料;

2024年,鼎龙股份KrF/ArF光刻胶成功获得晶圆厂首张订单,其半导体封装PI、临时键合胶产品(可用于2.5D/3D封装)也开始出货。

伴随着半导体材料的“大卖”,鼎龙股份的业务结构悄无声息发生了变化。

2020年-2024年,公司半导体材料业务营收从0.79亿元增长至15.2亿元,推动营收占比从4.35%大增至45.54%,逐步挤占传统打印耗材业务的份额,已占据半壁江山。

至此,鼎龙股份也新增新身份——半导体材料平台型企业,平台化铺设程度大有半导体设备公司北方华创之风。

展开全文

不仅如此,鼎龙股份的半导体材料业务毛利率还高达60%以上,超出打印耗材业务逾30个百分点,业务结构的变化直接推动了公司盈利能力攀升。

2020年-2025年第一季度,公司毛利率从32.77%上涨到48.82%,大涨16.05个百分点;净利率也从-7.21%增长至20.44%,猛涨27.65个百分点,可谓是脱胎换骨。

不过,也恰恰是公司高达60%的半导体材料业务毛利率令我们感到意外。

要知道,目前国内跑出来的半导体材料企业并不算少,像光刻胶领域的彤程新材、南大光电,硅片领域的沪硅产业,以及溅射靶材领域的江丰电子,都是业内的佼佼者,但它们相应的半导体材料业务毛利率均在50%以下。

那么,鼎龙股份又是如何实现高盈利能力的呢?

我们重点来看一下公司比较突出的CMP业务。

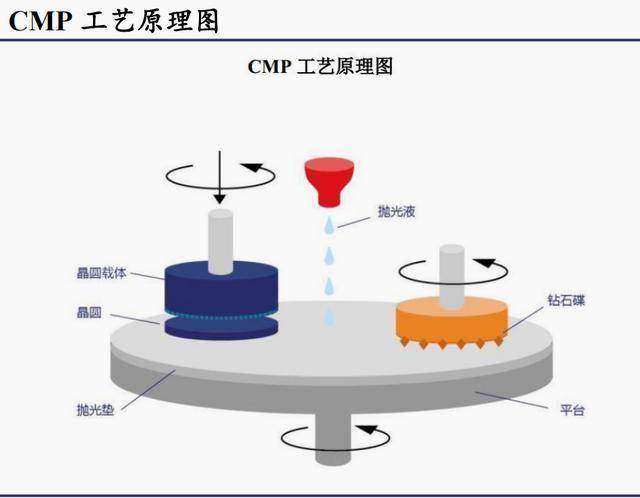

CMP的全称是化学机械抛光,是一种实现晶圆表面平坦化的利器,其最重要的两个产品是抛光液和抛光垫,可以说是一个负责化学腐蚀,另一个负责机械研磨。

除了抛光垫和抛光液外,鼎龙股份还布局了清洗液和钻石碟,产品总成本约占整个CMP模块的96%,基本形成了对CMP的全面覆盖。

而公司高盈利能力的秘诀,很大程度就藏在其CMP业务的竞争力上。

首先,具备稀缺性。

同大部分半导体细分领域一样,抛光垫市场基本被海外公司垄断,单是杜邦公司就占据了全球约8成份额。

而鼎龙股份,则是国内唯一一家掌握CMP抛光垫全流程核心研发技术和生产工艺的CMP抛光垫供应商,并成为了众多客户的第一大供应商。

2023年,鼎龙股份抛光垫业务营收为4.18亿元,按照同期行业统计的国内约16.21亿元的总规模计算,鼎龙股份的市场份额已经接近26%,有效实现了进口替代。

同时,鼎龙股份几乎是仅次于安集科技的第二大抛光液国内厂商,地位同样比较优越。

其次,原材料自主可控。

无论是打印耗材、光刻胶还是抛光垫、抛光液,细看下来,产业链垂直布局始终是鼎龙股份贯彻的策略,减弱了中间商赚差价。

针对抛光垫,鼎龙股份全面推进CMP抛光硬垫三大核心原材料的自制,其中预聚体和缓冲垫均实现了稳定生产,微球也已在客户端测试通过。

针对抛光液,CMP抛光液最重要的原材料当属研磨粒子,其成本占比约60%-70%,目前鼎龙股份同样实现了自主研发,打破了日产化学等海外公司的垄断。

最后,产能利用率高。

2021年以来,鼎龙股份的半导体材料业务产能利用率始终处在高位,即使在2023年半导体行业下行时期也能达到95.07%,除了说明产品需求旺盛外,还暗示公司有效发挥了规模效应,推动毛利率提升。

并且,还值得注意的是,鼎龙股份的产销率也几乎接近100%,表示公司半导体材料常年满产满销,几乎没有存货跌价损失。

如今,AI算力需求爆发,全球晶圆厂资本开支有望在2025-2027年三年间分别维持21%、12%和4%的增速增长,这将会直接拉动对上游半导体材料的需求。

那么,鼎龙股份针对未来的具体发力点可能在哪呢?

第一,晶圆制造光刻胶迎来放量。

在晶圆制造光刻胶领域,鼎龙股份瞄准的是技术含量更高的KrF和ArF光刻胶。

无论是从客户导入还是产能布局进展上,鼎龙股份都算是走在了行业前列。截至2024年末,鼎龙股份已经布局超20款高端光刻胶,其中有12款已经进入到了客户验证环节。

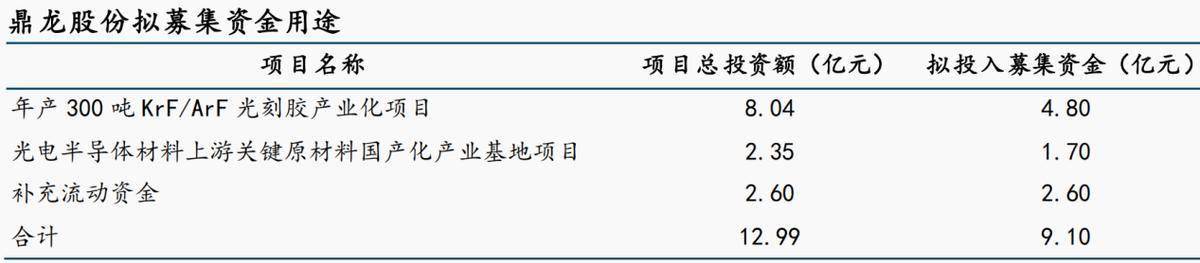

同时,公司还有年产30吨KrF/ArF产线具备批量化供货能力,并募集资金积极推进300吨产线的建设,目前已经进入设备安装阶段,为未来产品验证通过做好准备。

反观国内另外两大光刻胶龙头,南大光电已有3款ArF光刻胶开始销售,2024年其相关收入突破千万元;彤程新材的ArF光刻胶已经通过客户验证,营收规模尚未达到披露标准,并在规划建设400吨KrF/ArF光刻胶产线。

这么看,国内头部公司的高端光刻胶均处在发展初期,而鼎龙股份已经跻身第一梯队,未来有望享受行业需求放量。

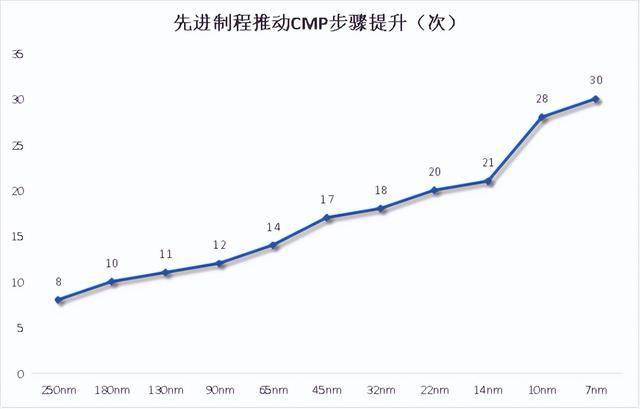

第二,先进制程推动CMP步骤提升。

随着芯片制程的升级,芯片对于平坦化的要求提高,自然带动了CMP的工艺步骤水涨船高。

比如,14nm逻辑芯片的CMP平均步骤为21次,到了7nm及以下制程其要求的工艺步骤数超过30次,这也会进一步提升相应的抛光垫、抛光液等材料用量。

而鼎龙股份作为行业龙头,定然不会缺席行业需求的扩张。

最后,总结一下。

十余年深耕,鼎龙股份从一家传统的打印耗材制造公司摇身一变成长为半导体材料平台型企业,从而推动了自身盈利能力大幅攀升。

如今,鼎龙股份在CMP抛光垫、KrF/ArF等领域已经跻身国内第一梯队,随着国产替代推进,鼎龙股份的发展之路仍有望一路生花。

评论